La société holding : sécuriser, développer et transmettre son patrimoine

Les chefs d’entreprise cherchant à structurer et pérenniser leur patrimoine professionnel et personnel s’interrogent souvent sur l’opportunité de créer une société holding. Cette approche, largement répandue, permet d’optimiser la gestion de la trésorerie issue de l’activité opérationnelle, mais aussi de mieux protéger ses investissements et de faciliter la transmission de l’entreprise.

En centralisant la détention des participations au sein d’une structure dédiée, la holding offre des avantages fiscaux et patrimoniaux significatifs : remontée des liquidités avec une fiscalité réduite, possibilité de réinvestir les bénéfices dans des projets à moindre coût fiscal, ou encore sécurisation des actifs en les isolant des risques liés à l’exploitation.

Dans cet article, nous détaillons les principaux bénéfices de cette structuration, ainsi que les conditions et précautions à prendre pour en tirer le meilleur parti.

La création d’une société holding constitue une option intéressante pour les entrepreneurs souhaitant optimiser la gestion de leur patrimoine professionnel et sécuriser leurs actifs. En regroupant les participations des différentes sociétés sous une même entité, la holding permet de centraliser les flux financiers, de rationaliser les investissements et de mieux protéger les liquidités générées par l’activité opérationnelle. Cette structuration présente également des avantages fiscaux significatifs, notamment en matière de remontée des dividendes et de réinvestissement des bénéfices à moindre coût fiscal. Enfin, elle facilite la transmission du patrimoine entrepreneurial en permettant une répartition optimisée des titres entre les héritiers, tout en préservant la stabilité de l’entreprise.

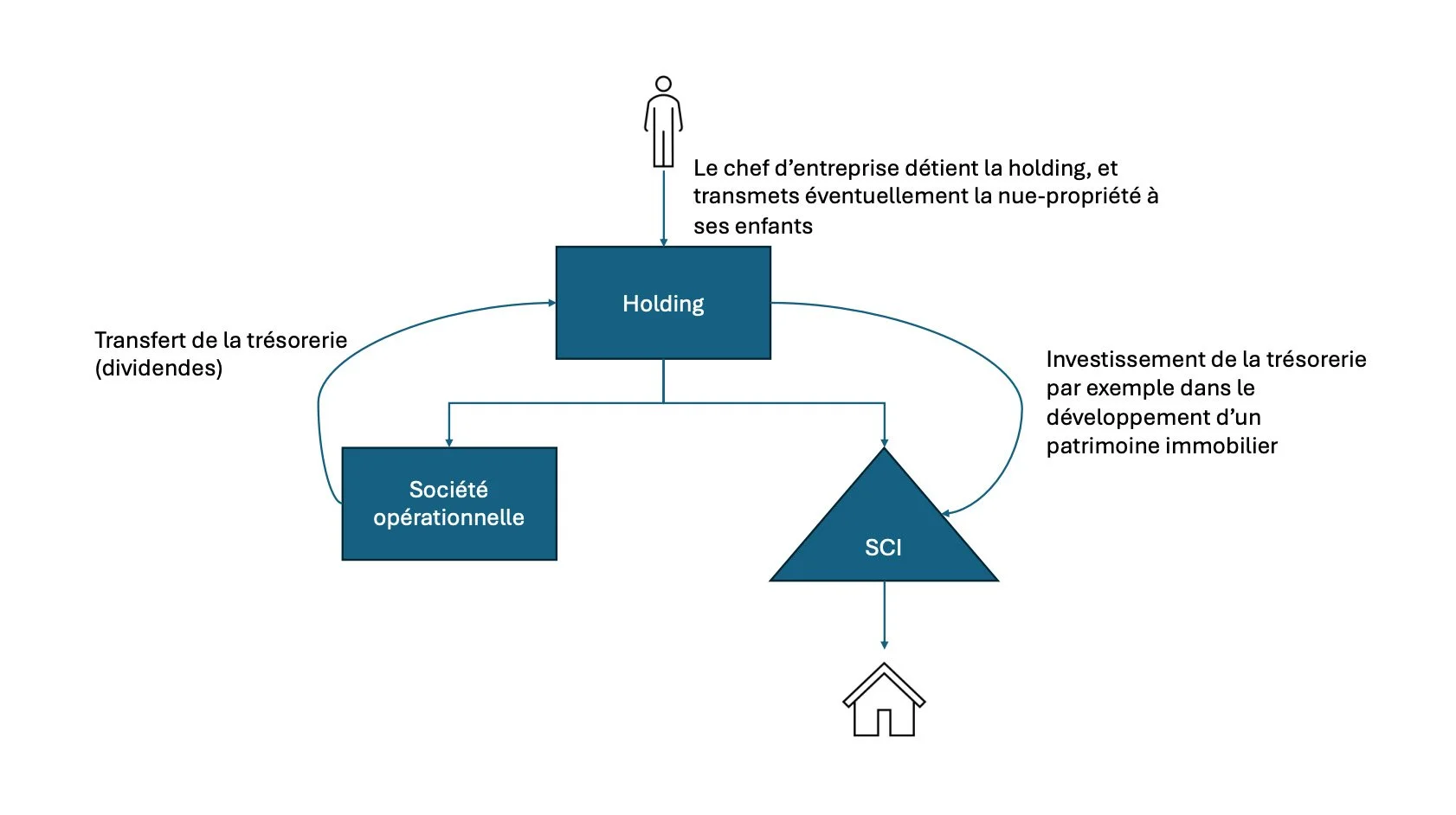

Le schéma proposé est généralement le suivant :

Schéma - Article - Mag Fiscal

Définition de la société holding et modalité de constitution

Une société holding est une entité juridique dont l’objet principal est la détention et la gestion de participations dans d’autres sociétés. Contrairement à une société opérationnelle qui exerce une activité commerciale, industrielle ou artisanale, la holding a essentiellement une vocation patrimoniale et financière. Elle permet de regrouper sous une même structure les titres d’où ou de plusieurs entreprises.

On distingue généralement deux types de holdings :

La holding passive, qui se limite à la détention de titres et à la perception de revenus (dividendes, plus-values) ;

La holding animatrice, qui joue un rôle actif dans la gestion et l’orientation stratégique des filiales en leur fournissant des services (direction, administration, financement, etc.) et en déterminant la stratégie du groupe. Ce statut spécifique offre des avantages fiscaux supplémentaires, notamment en matière de transmission.

La création d’une société holding peut se faire de deux manières principales :

1 • La création ex nihilo : l’entrepreneur constitue une nouvelle société holding qui va progressivement acquérir des participations dans des sociétés existantes ou en créer de nouvelles. Les participations acquises peuvent déjà appartenir au chef d’entreprise (on parle alors de vente à soi-même) ;

2 • L’apport de titres, qui consiste pour l’entrepreneur à apporter titres de sa société opérationnelle à une holding nouvellement constituée. En contrepartie, il reçoit des titres de la holding, ce qui lui permet de structurer son patrimoine sans impact immédiat sur le contrôle de son entreprise. L’apport de titre est généralement réalisé en neutralité fiscale, mais entraine des formalités déclaratives et une obligation de détention des titres apportés par la holding pendant au moins trois ans [1]. Enfin, l’apport de titre nécessite une valorisation de la société apportée et l’intervention d’un commissaire aux apports sauf cas particuliers.

Sur le plan juridique, une holding peut être constituée sous différentes formes sociétaires, les plus courantes étant la SAS (Société par Actions Simplifiée) et la SARL (Société à Responsabilité Limitée), en raison de leur souplesse en matière de gouvernance et de transmission des titres. Le choix du statut peut être très impactant et dépendra des objectifs patrimoniaux et fiscaux de l’entrepreneur, notamment en matière d’imposition des bénéfices et de transmission.

Un outil de sécurisation du patrimoine

L’un des principaux atouts d’une société holding réside dans la possibilité de séparer la trésorerie de la structure opérationnelle, souvent exposée à des risques commerciaux, financiers ou juridiques.

La holding permet en effet de distribuer à moindre frais (cf. ci-après) la trésorerie des structures opérationnelles. En centralisant ainsi les liquidités et les actifs patrimoniaux au sein de la holding, l’entrepreneur protège ces ressources des aléas de l’activité courante, évitant ainsi qu’elles ne soient impactées en cas de difficultés économiques, de litiges ou de contrôles fiscaux. Par exemple, en cas de liquidation judiciaire, les actifs de la holding ne peuvent généralement pas, sauf exceptions, être recherchés par les créanciers de l’entreprise.

Un outil de développement du patrimoine

La société holding constitue un outil particulièrement efficace pour développer un patrimoine en optimisant la circulation de la trésorerie entre les structures du groupe. Grâce au régime fiscal des sociétés mères et filiales, les dividendes versés par la société opérationnelle à la holding sont exonérés d’impôt sur les sociétés à hauteur de 95 %, avec une taxation résiduelle limitée à 1,25 % de la somme perçue [1]. Cette quasi-neutralité fiscale permet à la holding d’accumuler des liquidités qui pourront être réinvesties de manière stratégique, notamment dans l’acquisition d’actifs immobiliers ou d’autres participations.

Par ailleurs, les établissements bancaires sont généralement plus enclins à financer une holding qu’une société d’exploitation. En effet, une société opérationnelle est exposée aux aléas de son activité (notamment en termes de risques juridiques et financiers), ce qui peut limiter sa capacité d’emprunt et rendre son accès au crédit plus contraint. À l’inverse, une holding, moins soumise au risque de procédures collectives et détenant un patrimoine diversifié et générant des revenus stables inspire davantage confiance aux banques, notamment si elle perçoit des flux récurrents sous forme de dividendes.

Enfin, en cas de cession de l’entreprise, l’interposition d’une holding permet d’optimiser fiscalement la plus-value de cession. En effet, sous certaines conditions, notamment si la holding détient les titres de la société opérationnelle depuis au moins deux ans, la plus-value réalisée lors de la vente peut bénéficier du régime des plus-values à long terme avec une exonération de 88 % de son montant. Seule une quote-part de 12 % est alors réintégrée au résultat imposable de la holding, soumis à l’impôt sur les sociétés au taux de 25 % [3], ce qui réduit considérablement l’imposition effective. Les liquidités ainsi dégagées peuvent ensuite être réinvesties au sein de la holding, permettant à l’entrepreneur de redéployer son capital vers de nouveaux projets sans subir immédiatement une imposition lourde.

Un outil de transmission du patrimoine

La constitution d’une société holding ne se limite pas à une optimisation fiscale ou financière : elle constitue également un levier stratégique pour organiser et sécuriser la transmission du patrimoine entrepreneurial. En centralisant la détention des participations et des actifs patrimoniaux, elle permet de structurer la gouvernance et les règles de gestion d’un patrimoine familial, garantissant ainsi sa pérennité en cas de transmission à la génération suivante.

La holding offre une structure juridique permettant de fixer des règles claires quant à la gestion et à la transmission des actifs familiaux. À travers ses statuts et un éventuel pacte d’associés, il est possible de déterminer les modalités de prise de décisions, les conditions d’entrée et de sortie des membres de la famille, ainsi que les règles de détention des titres et les modalités de gouvernance. Cette approche permet de prévenir les conflits successoraux et d’assurer la continuité du contrôle de l’entreprise par les héritiers désignés.

De plus, la holding permet d’impliquer progressivement la nouvelle génération dans la gestion des actifs familiaux. En confiant certains rôles stratégiques aux futurs héritiers (direction, contrôle des investissements, gestion des participations) tout en encadrant ces rôles par un pacte d’associés, l’entrepreneur prépare en douceur la transmission de son patrimoine tout en garantissant une transition fluide.

Une transmission optimisée grâce à la donation de la nue-propriété

L’un des principaux avantages de la holding dans une stratégie de transmission réside dans la possibilité d’anticiper la succession en réalisant des donations de la nue-propriété des titres. Ce mécanisme permet au chef d’entreprise de transmettre progressivement son patrimoine à ses descendants tout en conservant l’usufruit, c’est-à-dire le contrôle des décisions stratégiques et la perception des revenus générés par la holding.

Fiscalement, cette stratégie est particulièrement avantageuse : la donation de la nue-propriété est calculée sur une base réduite, déterminée selon l’âge du donateur [4]. Plus la transmission est anticipée, plus l’assiette taxable est faible, ce qui permet de réduire significativement les droits de donation. De plus, toute plus-value générée après la donation bénéficie aux héritiers sans taxation supplémentaire, ce qui favorise la valorisation du patrimoine familial sans alourdir la fiscalité successorale.

Enfin, en structurant la transmission via une holding, il est possible de bénéficier de dispositifs fiscaux spécifiques, notamment le pacte Dutreil, qui permet de réduire les droits de donation ou de succession jusqu’à 75 % sous certaines conditions [5]. Ce mécanisme est particulièrement efficace pour préserver l’intégrité et la stabilité du patrimoine transmis.

Conclusion

La mise en place d’une société holding constitue une solution stratégique pour les entrepreneurs soucieux d’optimiser la gestion, la protection et la transmission de leur patrimoine. En centralisant la détention des titres et des liquidités, elle permet, sauf exceptions, de sécuriser les actifs face aux risques opérationnels ainsi que d’optimiser la fiscalité des flux financiers et des investissements.

Grâce à des dispositifs tels que le régime mère-fille, le report d’imposition des plus-values d’apport ou encore la donation de la nue-propriété des titres, la holding offre des leviers puissants pour développer et transmettre le patrimoine dans des conditions avantageuses.

Au-delà de ses bénéfices fiscaux, la holding est un véritable outil de structuration patrimoniale, offrant la possibilité d’une gouvernance claire et une transmission fluide entre générations. Elle permet aux entrepreneurs de conserver la maîtrise de leur capital tout en anticipant l’avenir avec une gestion optimisée.

Toutefois, la mise en place d’une telle structure doit être soigneusement réfléchie et adaptée aux objectifs patrimoniaux et professionnels de chaque entrepreneur. L’accompagnement d’un expert en fiscalité et en gestion de patrimoine est essentiel pour s’assurer de la conformité juridique et fiscale de l’opération et pour tirer pleinement parti des opportunités offertes par cette structuration.

[1] L’article 150-0 B ter du Code général des impôts (CGI) prévoit un report d’imposition des plus-values réalisées lors de l’apport de titres à une société soumise à l’impôt sur les sociétés, sous certaines conditions. L'une d’entre elles concerne la conservation des titres apportés pendant un délai minimum de trois ans. Si la holding cède ces titres dans ce délai, l'apporteur doit réemployer au moins 60 % du produit de cession dans un délai de deux ans, sous peine de voir le report d’imposition expirer. Ce réemploi doit être réalisé soit (i) dans des investissements productifs ou (ii) dans le financement de l’activité économique de la holding ou de filiales. L’objectif de cette obligation est d’éviter que le mécanisme du report d’imposition ne soit utilisé à des fins purement fiscales et de s’assurer que les capitaux restent investis dans l’économie.

[2] CGI, articles 145 et 216

[3] CGI, article 219, I-a quinquies

[4] Le barème de détermination de la valeur de la nue-propriété et de l’usufruit en fonction de l’âge de l’usufruitier est prévu à l’article 669 du CGI.

[5] CGI, article 787 B

Article co-écrit par Clément Rozant, Joy Fant et Lucas Peter.

À PROPOS DES AUTEURS

CLÉMENT

Rozant

ASSOCIÉ FONDATEUR

AVOCAT À LA COUR

JOY

Fant

AVOCAT ASSOCIÉE

AUTRES ARTICLES DU CABINET